你好,请问民间非盈利组织的开办资金应计入什么科目还有开办资金归还他人应如何处理

计入“捐赠收入”。

借:库存现金 /银行存款

贷:捐赠收入—非限定性收入

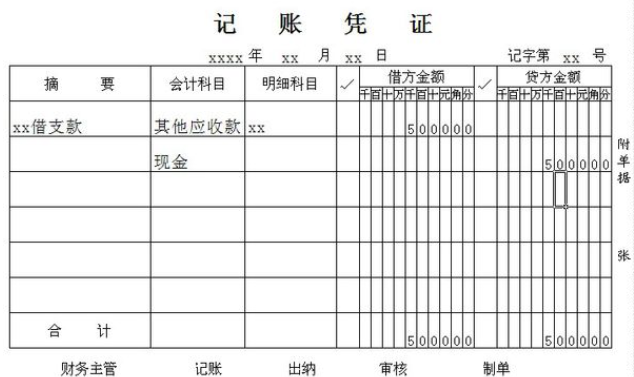

如果计入捐赠收入就不能再归还了。如果需要归还属于借款,上面的分录计入其他应付款。

借:库存现金 /银行存款

贷:其他应付款

归还时

借:其他应付款

贷:库存现金 /银行存款

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用。

借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:89

阅读量:52

阅读量:53

阅读量:34

阅读量:44