计提职工福利费 其中生产工人、车间管理人员、、福利部门、怎么做分录

会计分录:

借:生产成本-福利费 (生产工人)

借:制造费用-福利费(车间管理人员)

借:管理费用-福利费(福利部门)

贷:应付职工薪酬-职工工资

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料:

企业按照有关规定向职工支付工资、奖金、津贴等,借记“应付职工薪酬——工资”科目,贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

企业支付职工福利费、支付工会经费和职工教育经费用于工会运作和职工培训或按照国家有关规定缴纳社会保险费或住房公积金时。

借记“应付职工薪酬——职工福利(或工会经费、职工教育经费、社会保险费、住房公积金)”科目,贷记“银行存款”、“库存现金”等科目。

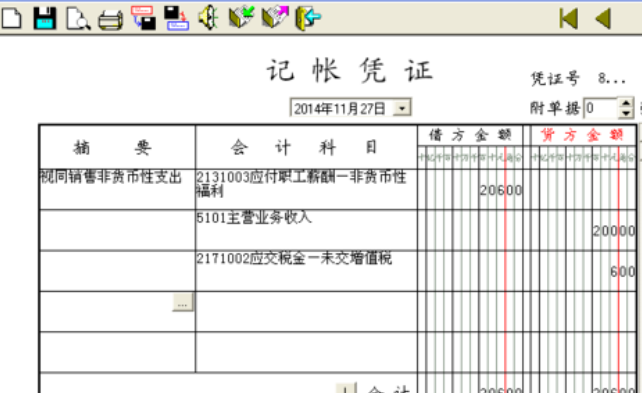

企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,借记“应付职工薪酬——非货币性福利”科目,贷记“主营业务收入”科目,同时结转相关成本。

涉及增值税销项税额的,还应进行相应的处理。企业支付租赁住房等资产供职工无偿使用所发生的租金,借记“应付职工薪酬——非货币性福利”科目,贷记“银行存款”等科目。

参考资料来源:百度百科-应付职工薪酬

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:33

阅读量:30

阅读量:95

阅读量:89

阅读量:47