DataFrame的相关系数和协方差

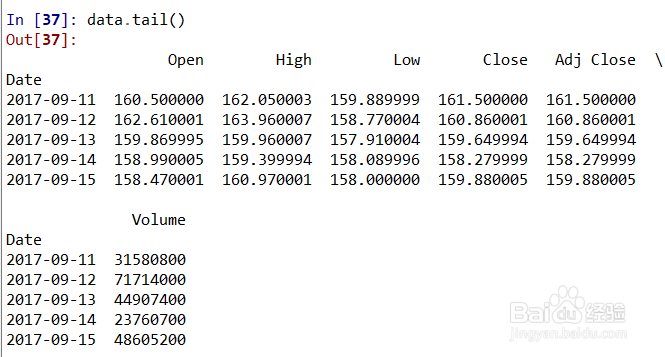

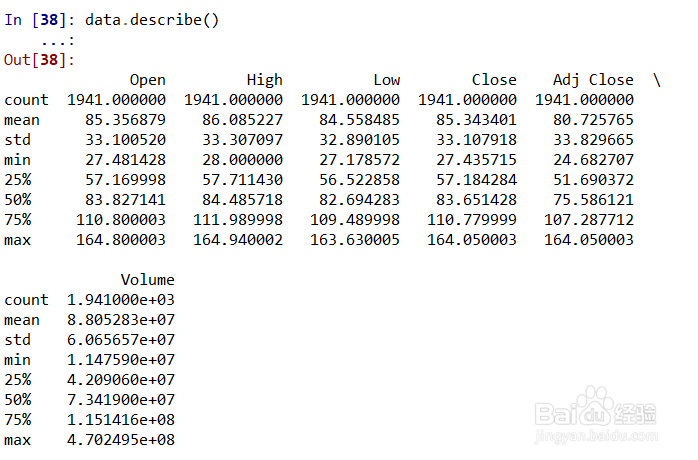

1、前提:加载numpy、pandas、pandas_datareader和Series,DataFra罪焐芡拂me。首先从pandas_datareader库导入数据,这里我们选择苹果公司的股票数据为例(数据从2009开始,截止最近数据,这里到2017年9月),查看数据的前几行,后几行,以及大概统计描述,如图

2、关注股票的人或者买过股票的人肯定对股票的价格变化比较敏感,那么我们看看股票价格变化百分数情况,(由于数据较大,这里只看开始和结尾的几条),如图

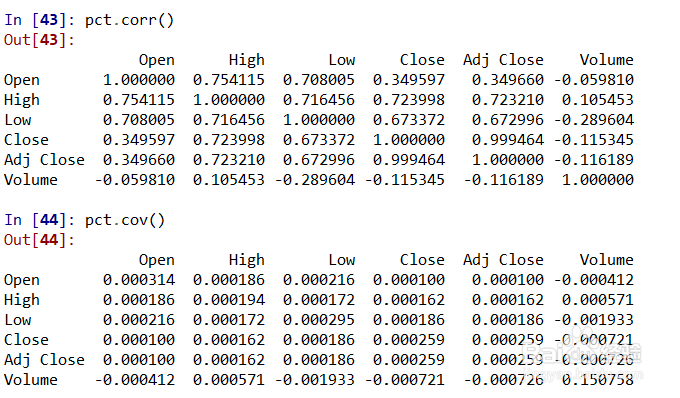

3、计算价格变化百分数的相关系数和协方差。分别使用corr和cov方法即可对相关系数和协方差进行计算,(默认为pearson相关系数)如图

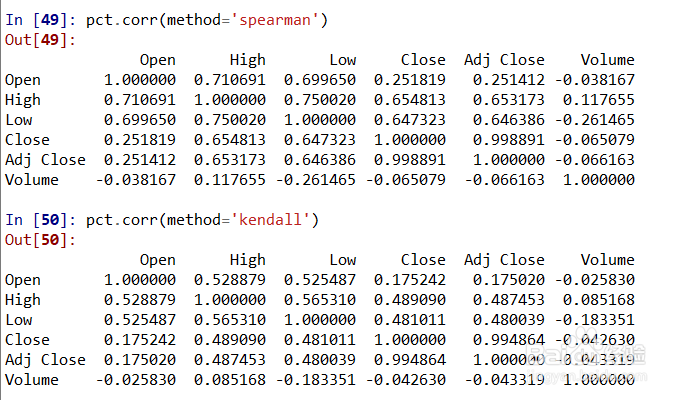

4、我们知道相关系数有3种,上面是常用的pearson相关系数,下面看看另外2种。使用参数method=spearman表示spearman相关系数,而method=kendall代表另外一种相关系数,如图

5、交易量变化对股票价格变化有什么相关性呢?方法很简单,直接使用pct.corrwith(data.Volume)即可,如图

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:45

阅读量:43

阅读量:37

阅读量:54

阅读量:91