应收股利的账务处理

1、例如,甲公司是乙公司的投仿瓤僭蚋资方,6月30日,乙公司宣告派发现金股利,甲公司按比例可分得60000元。现在甲公司需要对应收股利进行账务处理。

2、乙公司宣告发放现金股利,甲公司应收股利增加,属于资产类科目,增加记借方。

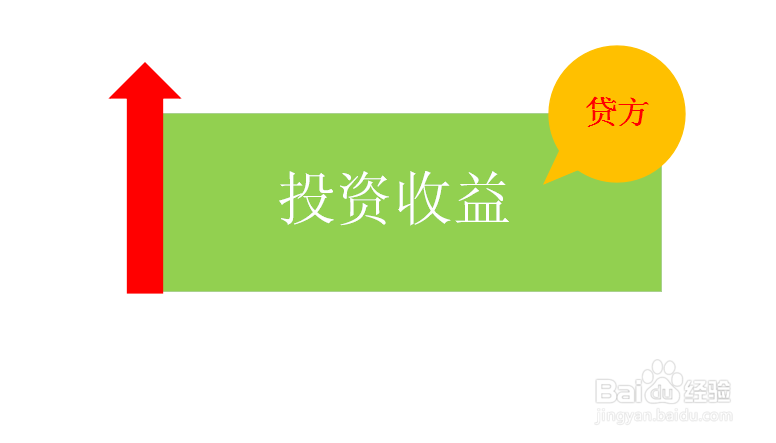

3、乙公司发放的现金股利属于甲公司的投资收益,投资收益属于损益中的收入类科目,增加记贷方。

4、应收股利完整的账务处理如下:借:应收股利 60000 贷:投资收益 60000

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:38

阅读量:88

阅读量:27

阅读量:79

阅读量:44