个税修改后优惠政策衔接方法

在2019年个人所得税会进行重大的变革,同时很多享受原来个税优惠政策的人,就开始不知所措了,害怕优惠政策不能继续享有。导致自己的生活成本提高,不过近日有关方面已经就相关优惠政策衔接问题做出了解释,在这里就和大家一起学习一下。

工具/原料

财税〔2018〕164号

电脑

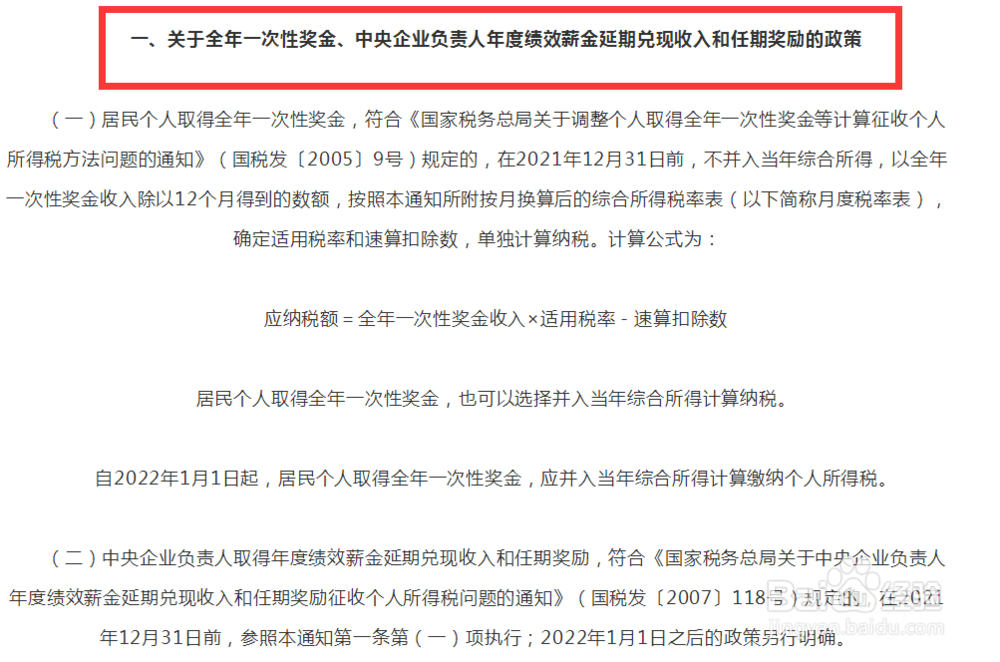

关于全年一次性奖金

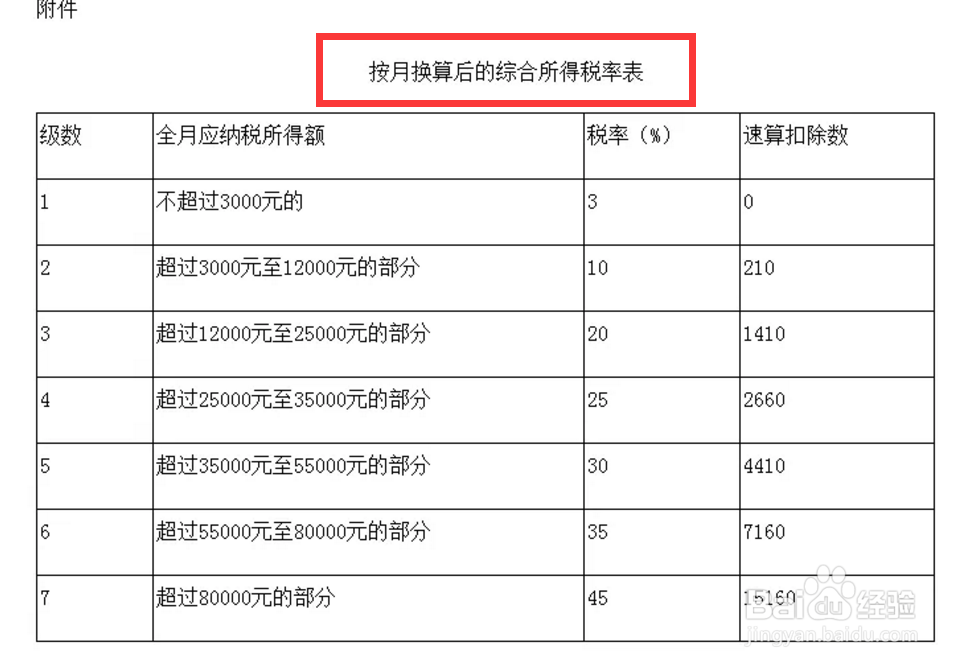

1、全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

2、计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

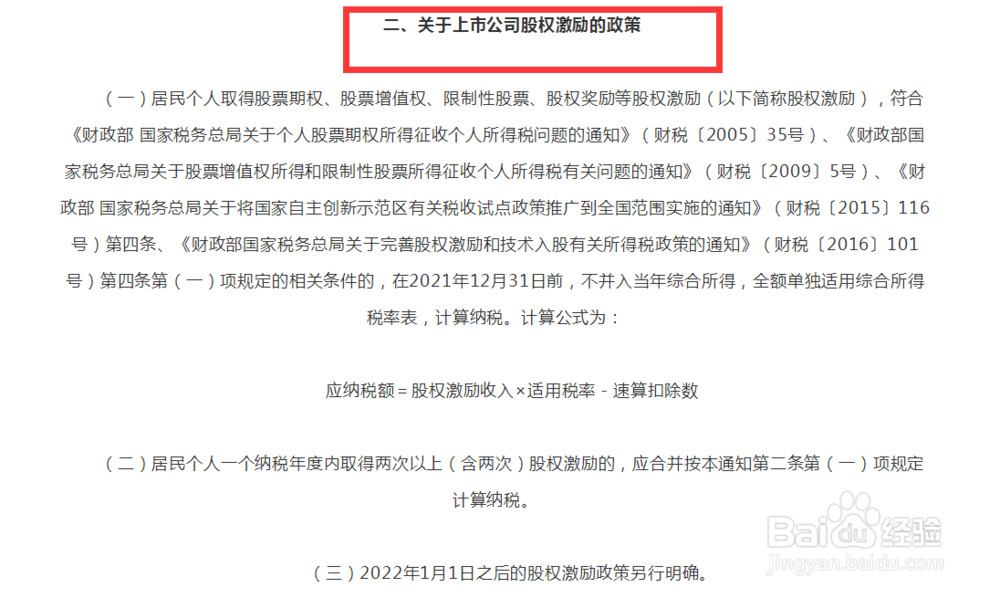

关于上市公司股权激励

1、在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数

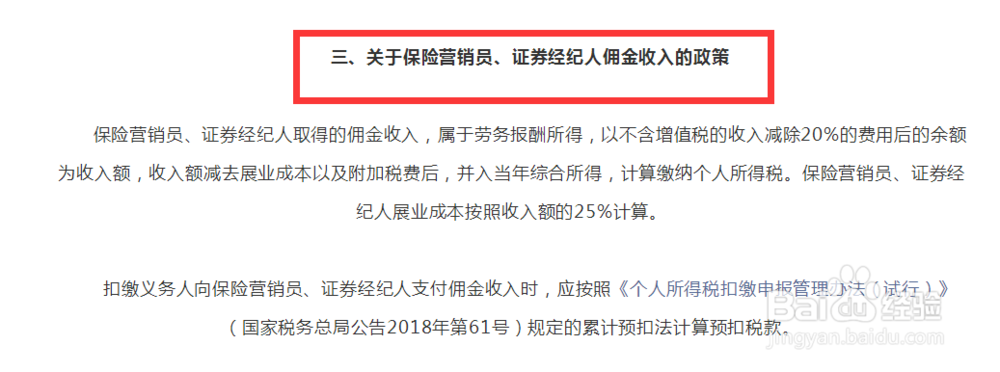

关于保险营销员、证券经纪人佣金收入

1、佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

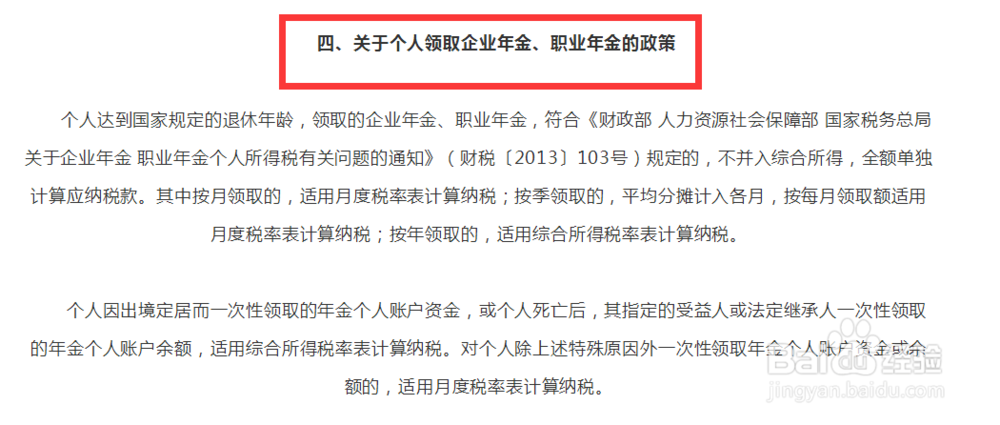

关于个人领取企业年金、职业年金

1、符合规定的,不并入综合所得,全额单独计算应纳税款。

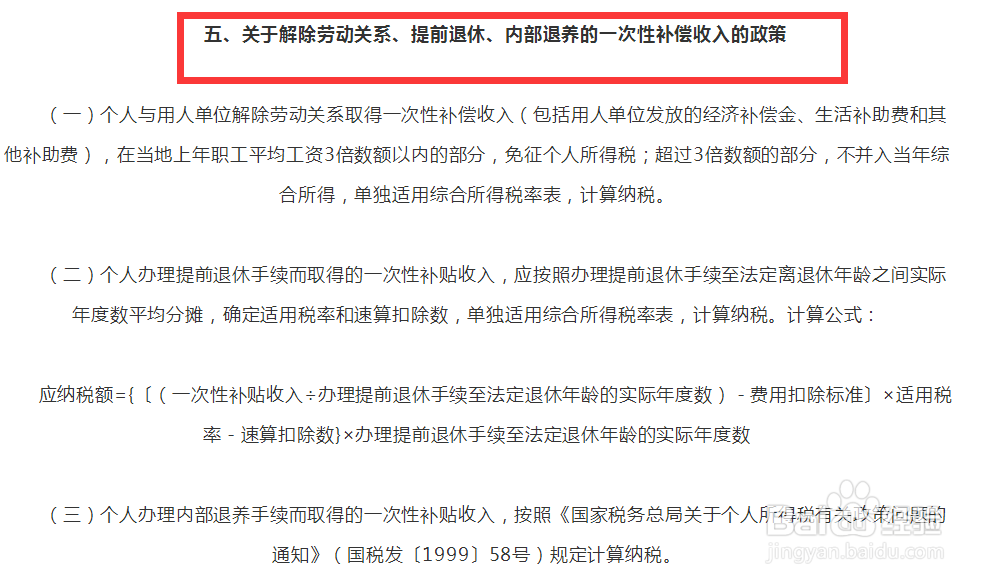

关于解除劳动关系、提前退休、内部退养的一次性补偿收入

1、一次性补偿收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

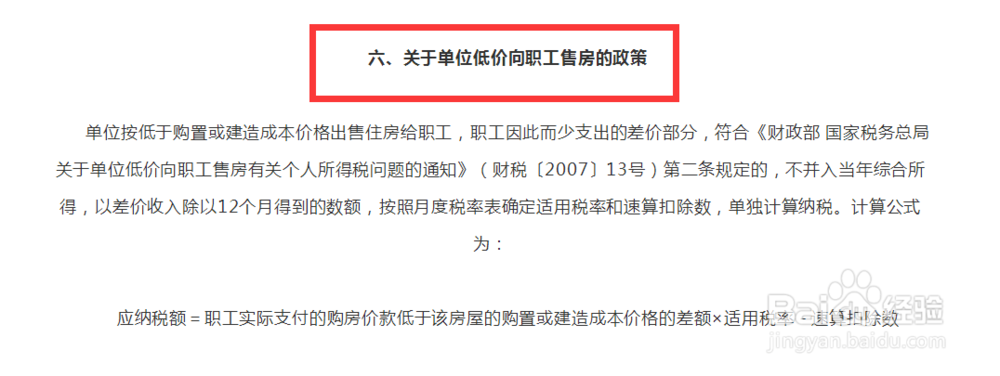

关于单位低价向职工售房的优惠政策

1、按低于购置或建造成本具弈蚕芗价格出售住房给职工,职工因此而少支出的差价部分,符合规定的,不并入当年综合所得,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。