编制资产负债表的数据那里来的呢

资产负债表的数据来自于企业日常会计核算记录的数据。

会计报表的编制,主要是通过对日常会计核算记录的数据加以归集、整理,使之成为有用的财务信息。企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1、根据总账科目余额直接填列。资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,如“应收票据”项目,根据“应收票据”总账科目的期末余额直接填列。

2、根据总账科目余额计算填列。如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

3、根据明细科目余额计算填列。如“应收账款”项目,应根据“应收账款”、“预收账款”两个科目所属的有关明细科目的期末借方余额扣除计提的减值准备后计算填列。

扩展资料

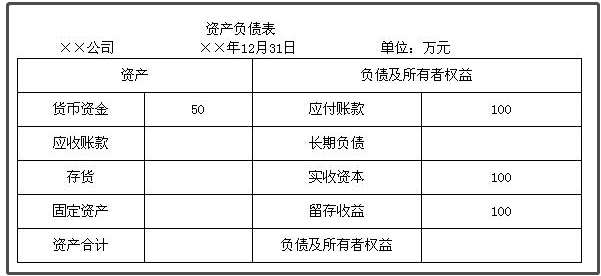

资产负债表的编制格式有账户式、报告式和财务状况式三种。其中,账户式资产负债表分为左右两方,左方列示资产项目,右方列示负债及所有者权益项目,左右两方的合计数保持平衡。这种格式的资产负债表应用最广,企业会计制度规定,要求采用的就是这种格式的资产负债表。

不论是何种格式的资产负债表,在编制时,首先需要把所有项目按一定的标准进行分类,并以适当的顺序加以排列。世界上大多数国家所采用的就是按流动性排序的资产负债表。它首先把所有项目分为资产、负债、所有者权益三个部分,并按项目的流动性程度来决定其排列顺序。

参考资料来源:百度百科-资产负债表

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:78

阅读量:52

阅读量:90

阅读量:61

阅读量:72