会计中的实账户和虚账户是什么意思

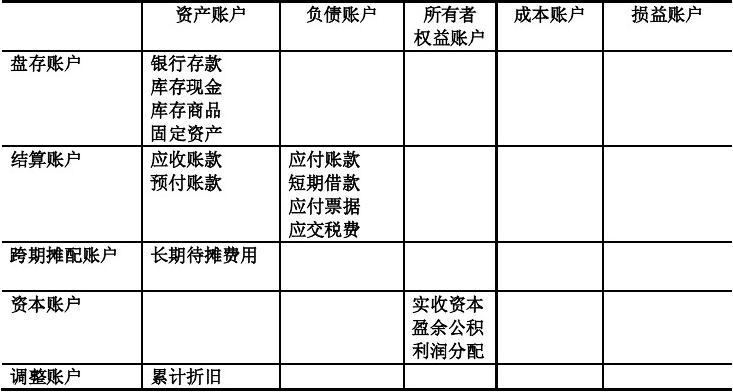

1、实账户是指资产、蚩距粼讨负债和所有者权益三类账户,即列示在资产负债表中的账户。这类账户期末一般有余额,并随着企业经营活动的持续而递延到下一个会计期间。

资产类账户,如“现金”、“银行存款”、“应收账款”、“原材料”、 “产成品”、“固定资产”、“长期投资”等账户。

负债类账户,如“短期借款”、“应付账款”、“应付债券”等账户。

所有者权益类账户,如“实收资本”、 “资本公积”、“盈余公积”等帐户。

2、虚账户是指收入和费用两类账户,即列示在损益表中的账户。会计期末,将这类账户的余额结平,这一方面是为了正确计算当期盈亏,另一方面也是为了下一会计期间的使用方便,因为结账后,各账户余额复归为零,下期便可从头开始归集收人和费用。

扩展资料:

虚账户的结清步骤:

1、计算损益类的各账户的主要发生额,并编会计分录。

对收益类账户的结转

借:主营业务收入 其他业务收入 营业外收入

贷:本年利润

对费用类账户的结转

借:本年利润

贷:主营业务成本 主营业务税金及附加 其他业务支出 营业费用 财务费用 营业外支出 所得税

2、根据结账分录过账,并结清损益类账户。

参考资料来源:百度百科-虚账户

参考资料来源:百度百科-实账户

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:84

阅读量:76

阅读量:49

阅读量:60

阅读量:60