合伙企业如何扣除费用

1、1. 合伙企业概述:合伙企业是指由各合伙人订立合伙协议,共同出资,共同经营,共享有收益,共担风险,并对企业债务承担无限连带责任的营利性组织。看清楚了是“无限连带责任”;

2、2. 合伙企业分类:合伙企业分为普通合伙企业和有限合伙企业。其中,普通合伙企业又包含特殊的普通合伙企业;

3、3. 合伙企业特征:1、生命有限。2、责任无限。3、相互代理。4、财产共有。5、利益共享;

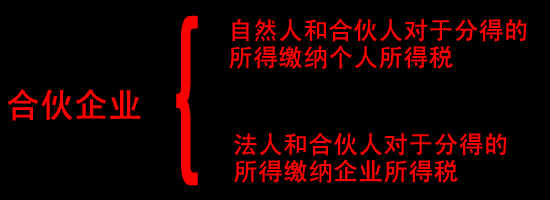

4、4.根据财砉媳疸绍税[2008]159号《关于合伙企业合伙人所得税问题的通知》的规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税;

5、5. 合伙企业生产经营所得和其他所得采取“先分后税”的原则,每一个合伙人就合伙企业所得按照一定比例分得的所得分别计算缴纳个人所得税或者企业所得税;

6、6. 目前,合伙企业自然人合伙人分得的所得按照个体工商户的生产经营所得适用税率计算缴纳个人所得税:

7、7. 根据《中华人民共和国个人所得税法》第六条第二款规定:“个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额”。根据《中华人民共和蒌舟镗账国个人所得税法实施条例》第十七条规定:“税法第六条第一款第二项所说的成本、费用,是指纳税义务人从事生产、经营所发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用;所说的损失,是指纳税义务人在生产、经营过程中发生的各项营业外支出”。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:64

阅读量:53

阅读量:34

阅读量:76

阅读量:35