铝冶炼行业发展与投资环境分析方法

1、铝冶炼行业定义与分类(一)铝冶炼行业定义铝冶炼,是指对铝矿山原料通过冶炼、电解、铸型及对废杂湔摧晟瘐铝料进行熔炼等提炼铝的生产活动。根据国家统计局制定的《国民经济行业分类与代码》,中国把铝冶炼归入有色金属冶炼及压延加工业(国统局代码32)中的常用有色金属冶炼(C321),其统计4级码为C3216。(二)铝冶炼行业主要产品分类铝冶炼的产品包括:——氧化铝、氢氧化铝、多品种氧化铝、电解铝、精铝、在冶炼过程中生产的铝基合金;——矿产铝、再生铝。

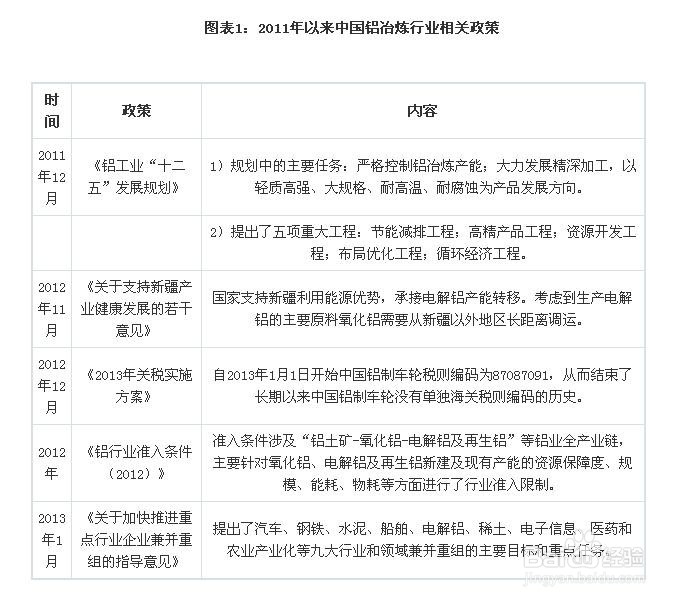

2、铝冶炼行业发展环境分析(一)铝冶炼行业政策环境分析2011年以前,我国相继出台了10项政策来推动国内铝冶炼行业的发展,2011年以后,更是对此行业给予了大力的关注与扶持。2011年以来,我国铝冶炼行业相关的政策列示如下:

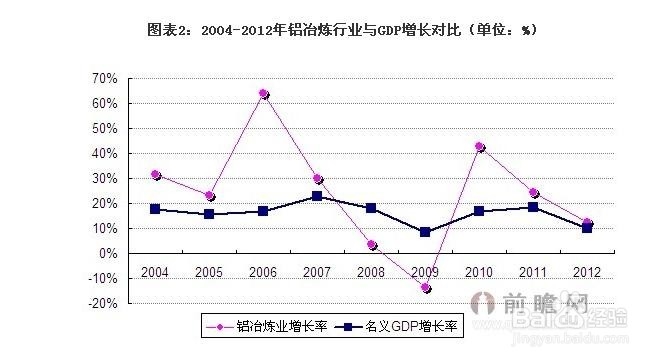

3、(二)铝冶炼行业经济环境分析从下图来看,铝冶炼行业具有较大的经济周期性,对GDP增长变化较为敏感,预计2013年,铝冶炼行业的增长情况不是十分乐观。

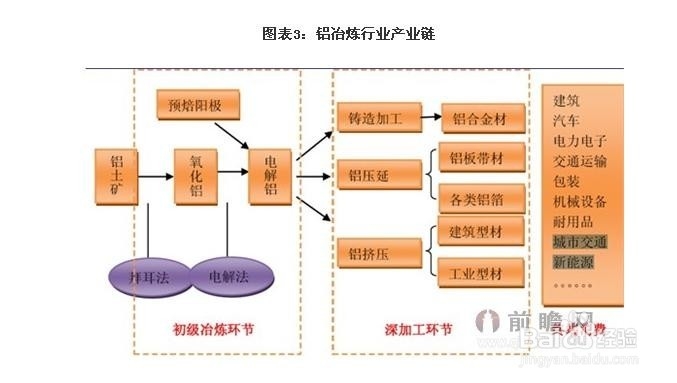

4、铝冶炼行业产业链分析从生产流程来分析,氧化铝是通过一系列化学过程从铝土矿中提炼出来,电解铝是通过电解氧化铝得到,而生产铝材的主要原材料是电解铝。因此,可以把铝行业分为上游的铝矿采选、中游的铝冶炼和下游的深加工,三者构成了铝行业内部完整的产业链。

5、铝冶炼行业发展状况分析2012年,我国经济运行处于相对下滑的区间中。在此大的背景下,到目前为止,我国铝冶炼行业经济运行总体保持较快增长,但主要经营效益指标表现不容乐观。根据国家统计局统计,2012年,铝冶炼行业实现工业总产值4197.47亿元,同比增长9.48%;实现销售收入4239.65亿元,同比增长12.40%;实现产品销售利润185.95亿元,同比增长-32.58%;实现利润总额为9.26亿元,同比增长-92.36%。

6、中国铝冶炼行业五力竞争模型分析(一)供应商议价能力分析从铝土矿与再生铝来看,我国的铝土矿主要蚤疣毖扒依赖进口,进口依存度超过60%;其中进口量中的70%左右来自印尼,因此,行业对上游的议价能力较弱,这也是铝冶炼行业成本高企、利润低的原因之一。从电力来看,2012年国内铝冶炼行业电耗占工业用电总量的7.5%;而在全球的主要原铝产区,中国的用电成本又是较高的,一直以来我国都存在电力紧张的局面,用电价格基本上只升不降,行业基本没有议价能力。(二)购买商议价能力分析与中国铝冶炼行业的规模相比,对下游的议价能力却显得较弱。造成这种现象的主要原因是中国期货市场的发展还没有达到一定规模。更多国内企业通过期货市场来压低价格、规避风险,以提高中国在大宗商品领域的国际议价能力。另外,国内铝行业集中度低、企业谈判能力弱也是造成议价能力低的一个重要原因。(三)行业替代品威胁分析随着新型资源和复合材料的研发与生产,许多铝制品的东西可以用其它材料来进行替换,这为铝冶炼行业的下游行业提供了更多的便利和可选择性,但是对铝冶炼行业产生的威胁却较大。(四)行业潜在进入者分析铝冶炼行业发展成今天产能过剩的局面,与新进入者关系很大。地方政府对电解铝项目有着较强的偏爱,电解铝投资体量大,投资门槛低,也容易形成产业集群,因此有些地方不管有没有资源和能源条件,都把电解铝当作支柱产业来发展。统计显示,2003年以来,全国新增电解铝产能2100万吨,大多数是未按国家固定资产投资管理有关规定核准的。地方政府在电价、税率、土地价格、资源配置等方面给予电解铝项目优惠,为了规避调控,不少电解铝项目甚至以“节能环保项目”、“资源综合利用项目”的面目立项建设。(五)行业现有企业竞争分析近年来,中国铝冶炼行业迅速成长,已经完全发展成为一个竞争激烈的行业。截至2012年末,中国规模以上的铝冶炼企业有286家,经过快速发展阶段和激烈的市场竞争的锤炼,基本格局初步形成。◆ 产能过剩加剧竞争中国电解铝年产能已超过2500万吨,预计年底新疆将形成220万吨/年产能。电解铝产能已经严重过剩。◆ 区域竞争隐患未除2012年1-9月,70%左右的铝冶炼投资集中在新疆、青海、内蒙古和山西四个地区。但事实上新疆尚无能力消化这部分大量西移的电解铝产能。这些新增产能的隐患将在未来逐步显示出来。