附加税会计分录怎么做

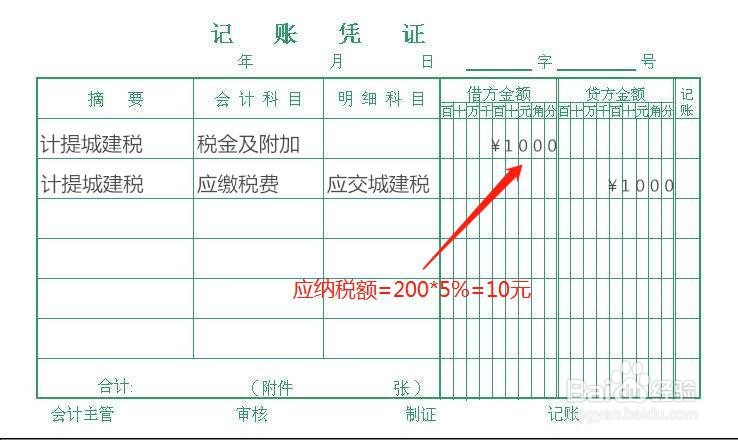

1、城市维护建设税,简称“城建税”,根据实际缴纳的增值税和消费税计算缴纳。税率实行地区差别比例税率,纳税人所在地在城市市区的,嬲旖亍茫适用7%;在县城、建制镇的,适用5%;不在城市市区、县城、建制镇的,适用1%。计提城市维护建设税时,会计分录为:借:税金及附加贷:应缴税费-应交城建税

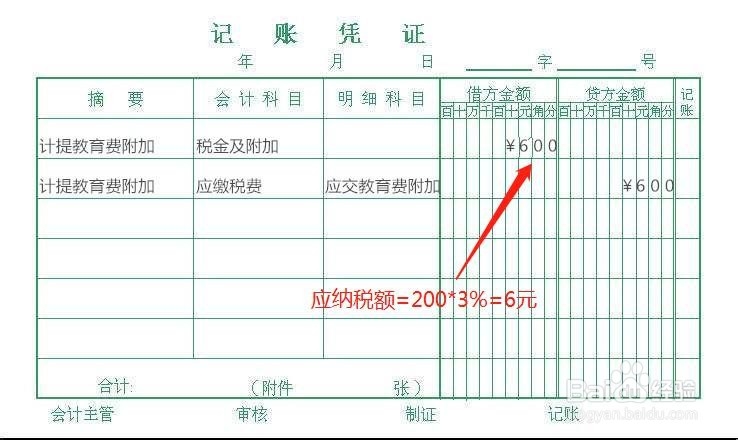

2、教育费附加,根据实际缴纳的增值税和消费税计算缴纳。教育费附加的征收率为3%。计提教育费附加时,会计分录为:借:税金及附加贷:应缴税费-应交教育费附加

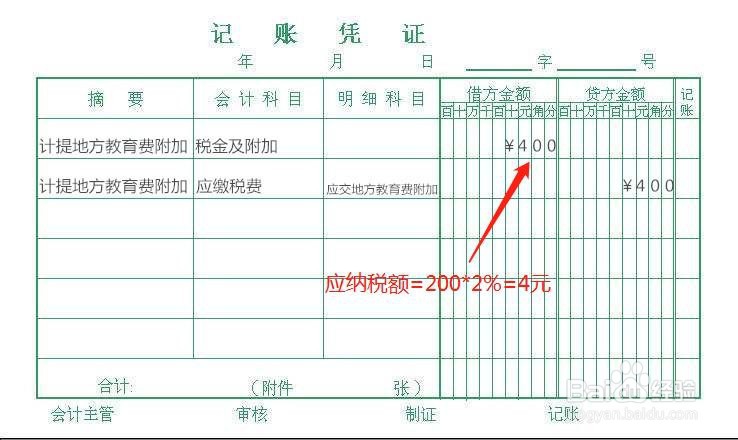

3、地方教育费附加,根据实际缴纳的增值税和消费税计算缴纳。地方教育费附加的征收率为2%。计提地方教育费附加时,会计分录为:借:税金及附加贷:应缴税费-应交地方教育费附加

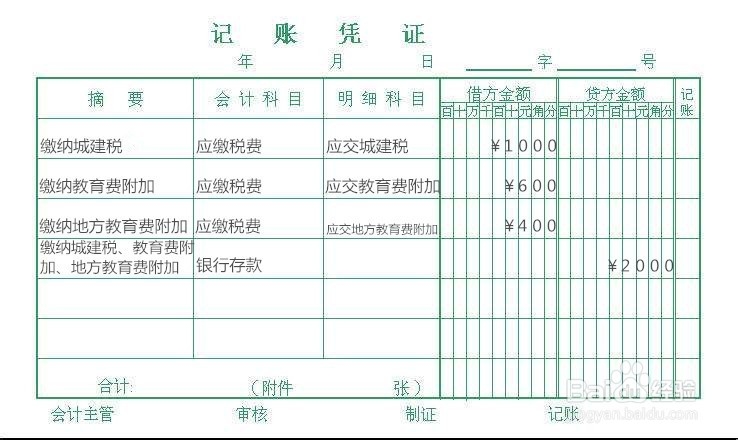

4、缴纳城市维护建设税、教育费附加和地方教育费附加时,会计分录为:借:应缴税费-应交城建税 -应交教育费附加 -应交地方教育费附加贷:银行存款

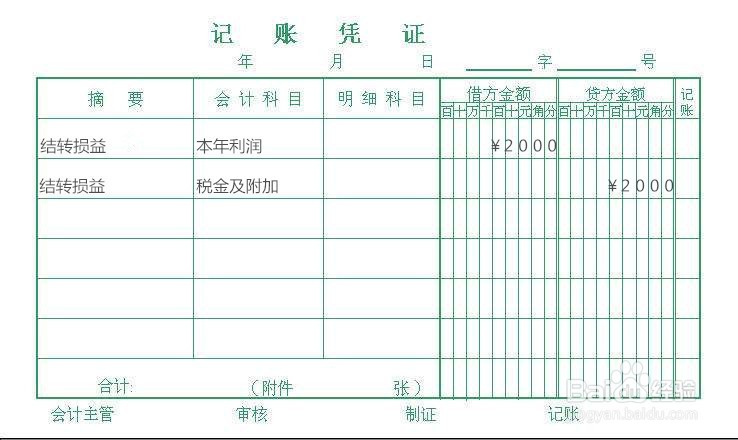

5、期末,将“税金及附加”科目余额结转至“本年利润”科目,会计分录为:借:本年利润贷:税金及附加

6、总结(1)计提附加税借:砉媳疸绍税金及附加贷:应缴税费-应交城建税 -应交教育费附加 -应交地方教育费附加(2)缴纳附加税借:应缴税费-应交城建税 -应交教育费附加 -应交地方教育费附加贷:银行存款(3)期末结转附加税有关的损益类科目借:本年利润贷:税金及附加

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:66

阅读量:42

阅读量:23

阅读量:83

阅读量:92