降成本 分析实操篇

1、支出有很多方面,先来大致分析(定性分析)下各项支出。每个月固定支出就有房租、物业管理费、机器维护保养费、水费、电费、员工工资等。

2、 除了上诉的固定支出,还有数额虽不固定但是维持业务运转必须的一些费用,如原材料费、办公费、差旅费、招待费、培训费等。 这些成本费用既然不固定,那是否可以缩减一些不必要的成份呢?降成本要想出成果,要从哪几个科目上下手呢?

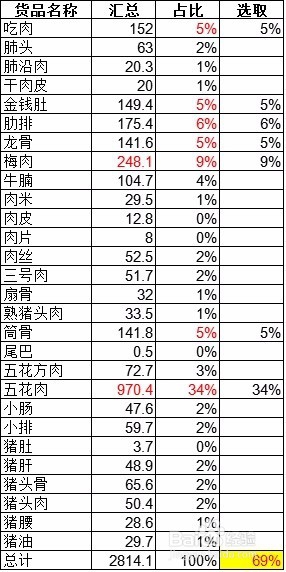

3、 为了有的放矢,从我们就要先计算各个科目在所有支出中的比重,并对计算出的比重做排名。分析方法可参阅:用图表说话,计算权重 占比。 我所在的餐饮行业,原材料(食材、调味品)就占了所有成本中的头号比重。所以很多餐饮老板/合伙人都会狠抓原材料的采购,有的甚至亲自抓。

4、目标锁定了成本中的原材料科目,可是原材料下面还有很多的明细科目啊,比如米、面、油、调料、素菜、肉类、家禽类、水产类、海鲜类等等。要逐一对各小类进行明细原材料的分析,对各项采购物资进行采购量的统计和占比计算。

5、再根据普遍适用的二八定律,找出那发挥具大作用(80%)却只占少部分数额的20%的个体项,聚焦在这20%的个体上,如果它们的价格下来了,那这一类的总金额也就下来了。为了更显而易见地芬简砝鬃看出重点改进对象,可参考我写的“用图表说话,计算权重 占比”。

6、 接下来就是将任务下达到采购部门了,好的采购员自然会有一套接一套的方法来降低采购价格,可参阅本人写的“降成本 采购篇”,链接如下。 最后就是统计并监测采购成本的走势,和采购员死磕,和供应商死磕,不达目标不罢休。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:69

阅读量:61

阅读量:93

阅读量:56

阅读量:54