P2P网贷平台理财、担保、众筹模式解读

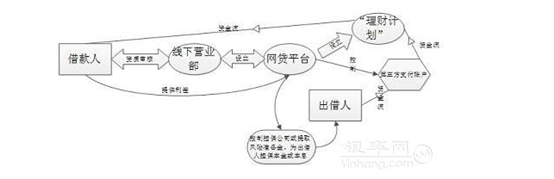

1、首先看一下宜信理财模式。“借款人将资产抵押给P2P公司,公司先行给借款人放款,并设计包装成理财产品并提供担保,由出资人购买并获得收益,这就是宜信的经营模式。”上海特云金融信息服务有限公司投融贷ceo姚元祥在接受记者的采访中如此解释宜信模式。记者了解到,由于目前只有代理公募基金需要牌照,其它理财产品并不需要,所以唐宁的宜信模式虽然备受争议但是没有触碰法律的高压线。出来宜信的理财模式,宜信的债权转让模式本质上是资产证券化,只要限制在200人之内,就是合法运营。

2、第二种陆金所担保模式。借款人将资产抵押给出借人,出借人直接将资金付给借款人,P2P公司或第鹩梏钔喔三方担保公司为出借人资金本顾疫挚渝金及利息提供担保,当借款人无法还款时,由P2P公司或第三方担保公司先行偿付。类似的还有你我贷,它通过提取贷款额的2%作为风险池,如果发生坏账,就从这个风险池中行先赔付。根据网贷之家的数据显示,陆金所2014年3月的成交量同期增长633%。当然,这一数据自然离不开的陆金所的背景,陆金所背后依托于平安体系内大数据基础和综合金融经验,因此拥有行内领先的风控体系。

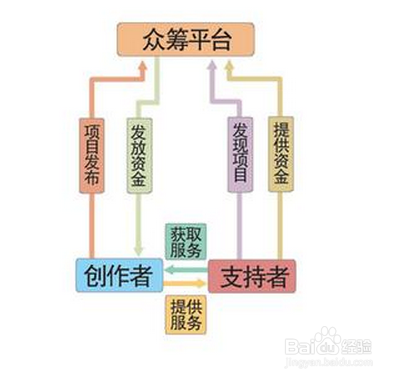

3、第三是众筹式。众筹模式即大众筹资或群众筹资,现在多指通过互联网方式发布筹款项目并募集资金。继P2P之后,“众筹”正成为互联网金融行业第二个“野蛮生长”的领域。“P2P和众筹融资要坚持平台功能,不得变相搞资金池,不得以互联网金融名义进行非法吸收存款、非法集资、非法从事证券业务等非法金融活动。若不如此,可能涉及非法集资,情节严重的则将构成犯罪。”姚总谈到。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。