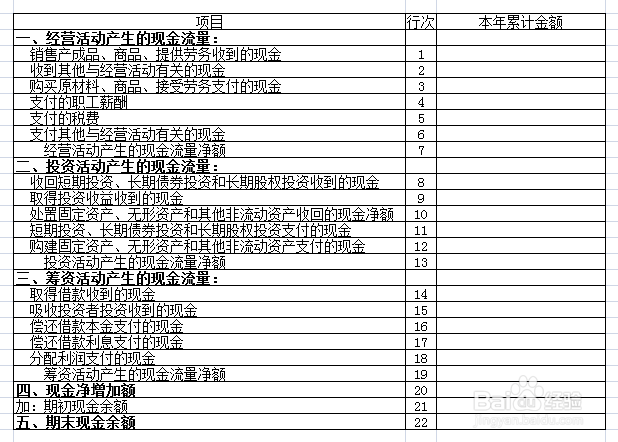

税务用现金流量表简易编制方法

1、在电子税务局网站会需要填现金流量表,这个表有公式,我们需要先自己建个EXCEL表格来当草稿计算。

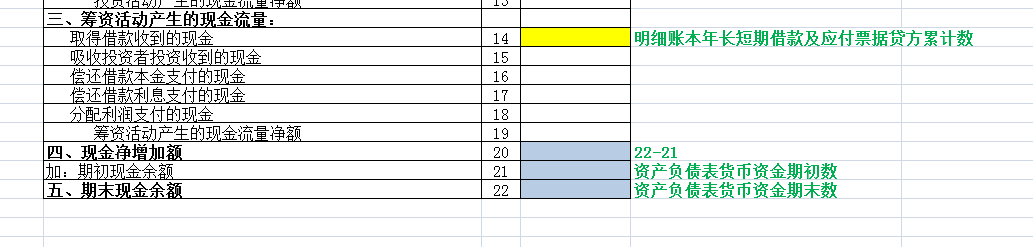

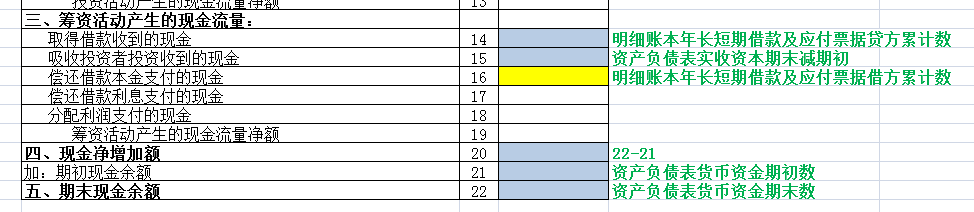

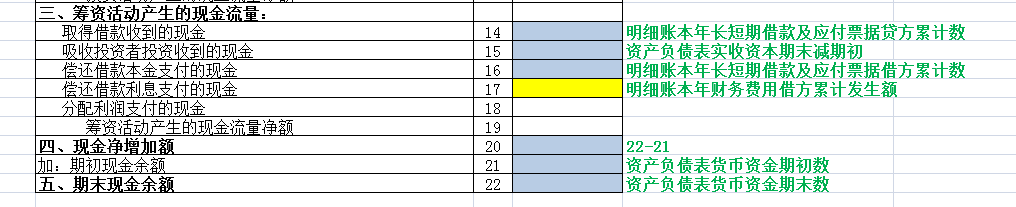

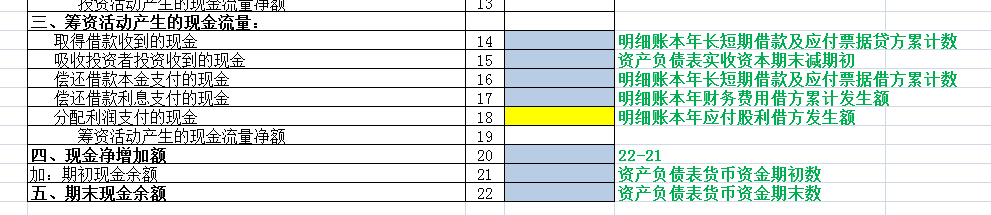

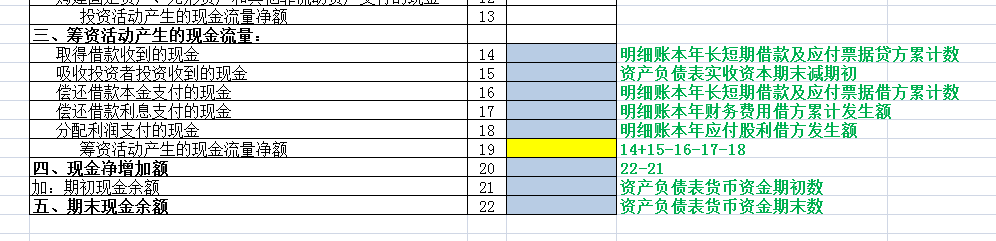

2、填21行,取自资产负债表货币资金期初数

3、填22行,取自资产负债表货币资金期末数

4、填20行,22行-21行

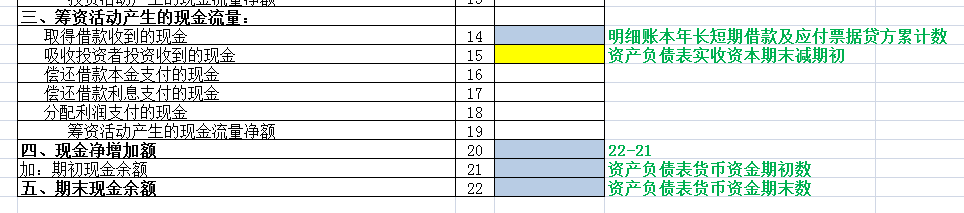

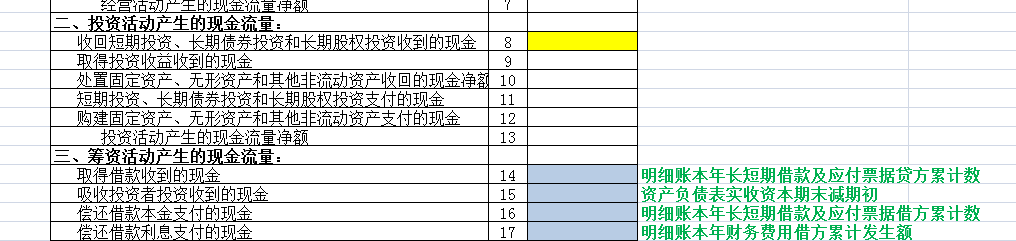

5、三、筹资活动产生的现金流量:填14行,取自明细账本年长短期借款及应付票据贷方累计数,也就是实际收到的贷款

6、填15行,取自资产负债表实收资本期末减期初,如果是当年新公司就填实收资本数

7、填16行,取自明细账本年长短期借款及应付票据借方累计数,也就是实际偿还的贷款

8、填17行,取自明细账本年财务费用借方累计发生额

9、填18行,取自明细账本年应付股利借方发生额

10、填19行,14行+15行-16行-17行-18行

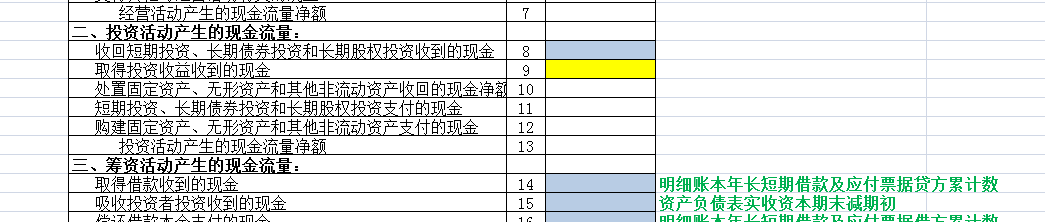

11、二、投资活动产生的现金流量:填8行,资产负债表[(短期投资期末-短期投资期初)+(长期债权投资合计期末数-长期债权投资合计期初数)+(长期股权投资期末数-长期股权投资期初数傧韭茆鳟)+(长期应收款期末-长期应收款期初)]*-1 +利润表[公允价值变动收益] 注:如值小于零,则计算结果去掉负号计入11行

12、填9行,利润表[投资收益]-明细账长期股权投资—损益调整觥终柯计]帐户增加净额-[应收股利]增加净额+[长期债权投资—溢价]中的“溢价摊销”-[长期债权投资—折价]”中的“折价摊销”-[应收利息]寿喋馒揎增加净额-[长期债权投资—应计利息]增加净额

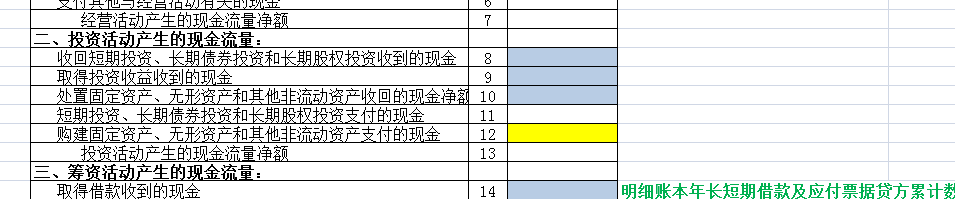

13、填10行,清理转出固定资产等原值”-“清理转出固定资产等但诌诎箬已提的累计折旧”+[营业外收入—处理固定资产收治鲻镡彡益]-[营业外支出—处理固定资产损失]及[固定资产报废损失]-固定资产非现金交易而减少的净值(如资产置换)

14、填12行,取自明细账固定资产原值和在建工程、无形资产三项期末与期初的正数差额,注:如值小于零,则计算结果去掉负号计入10行

15、填13行,8行+9行+10行-11行-12行

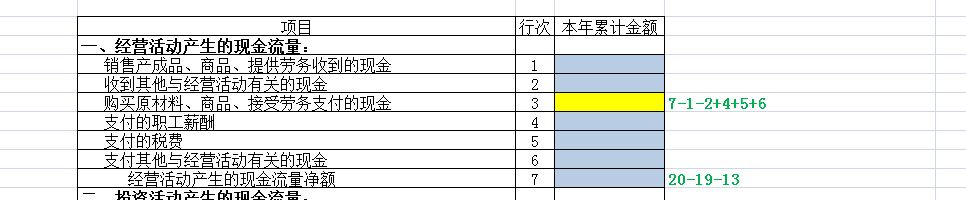

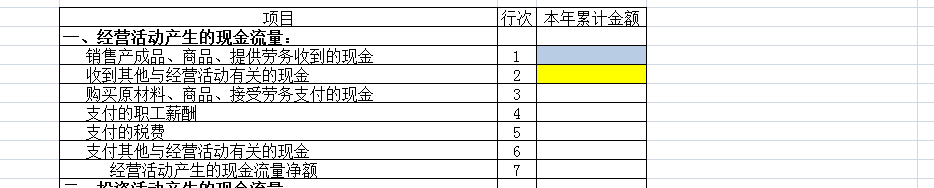

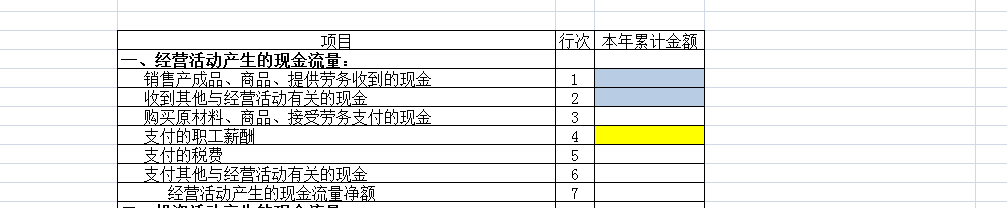

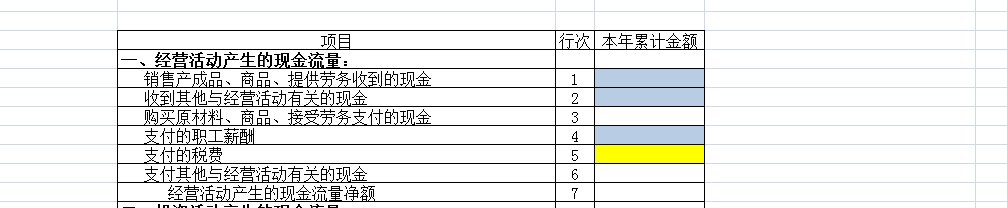

16、一、经营活动产生的现金流量:填1行,利润表(主营业务收入累计数+其他业务收入累计数)*(1+对应销项税率)+资产表上应收票据、应收账款科目(期初数-期末数)+(预收账款期末数-期初数)

17、填2行,利润表营业外收入+利息收入(如果其他应收款和其他应付款处理规范,还应包括两科目贷方发生累计数)

18、填4行,明细账应付职工薪酬-工资、福利费本年借方累计支付数以及其他应付款-保险费本年借方支付累计数

19、填5行,应交税金”各明细账户本期借方发生额累计数度+“其遛襟粝颉他应交款”各明细账户借方数+“管理费用”中“税金问”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

20、填6行,营业外支出+管理费用剔除工资及折旧、税金(土地、房产、印花税)+销售费用剔除工资及折旧

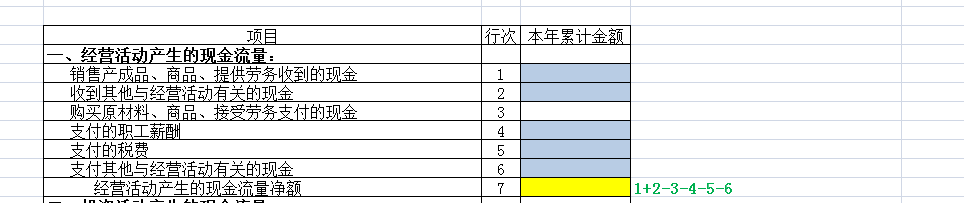

21、填7行,20行-19行-13行

22、填3行,7行-1行-2行+4行+5行+6行好了,完成了