关于无形资产的会计分录

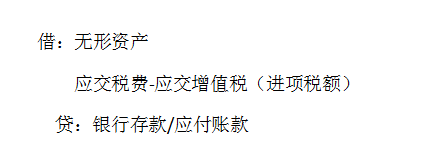

1、购进无形资产时构成:价+税+费(包括使无形资产达到预定用途所发生的专业服务费、测试费,不包括为引入新产品进行宣传发生的广告费、管理费等,以及达到预定用途后所发生的其他支出)

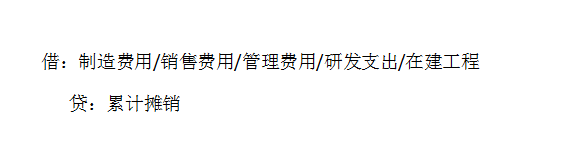

2、进行无形资产摊销1)当月增加无形资产,当月进行摊销;2) 当月减少无形资产,当月不再进行摊销。

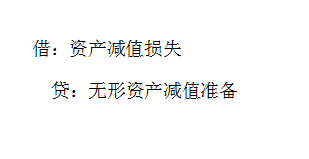

3、无形资产减值准备对于使用寿命不确定的无形资产,在持有期间内不进行摊销,而是在每个会计期间进行减值测试

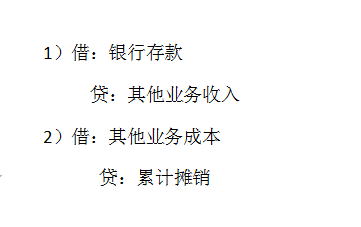

4、出租无形资产时

5、出售无形资产时

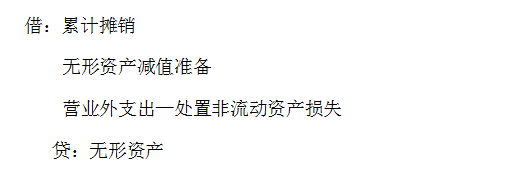

6、无形资产报废时如果无形资产预期不能给企业带来经济效益,则将其报废,账面价值转当期损益

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。